Wann kommt der Rücksetzer?

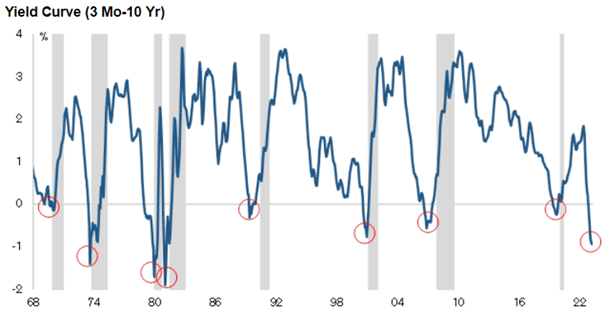

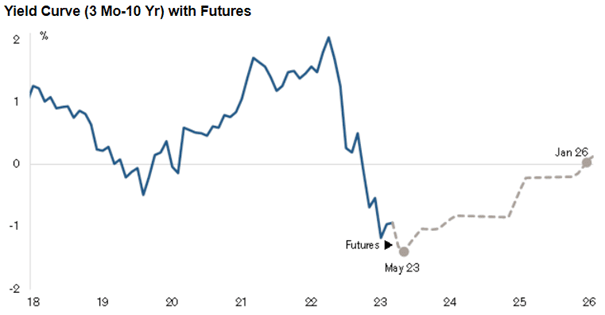

Es gibt viele gute Rezessionsindikatoren, die Sie vor einem Abschwung warnen. Das Problem ist wie immer das Timing: selbst wenn die Alarmglocken läuten, kann es eine Weile dauern, bis das Wachstum nachlässt. Beginnen wir mit der Zinsstrukturkurve, dem derzeit furchterregendsten Indikator. Die Spanne zwischen den Renditen von drei Monaten und zehn Jahren war bisher narrensicher, aber bei jedem Vorfall im letzten halben Jahrhundert begann die Rezession erst, als die Kurve anfing, steiler zu werden. Normalerweise war sie zu Beginn der Rezession nicht mehr invertiert:

Die Futures preisen ein, dass sich die Kurve noch ein wenig weiter umkehrt und dann im nächsten Jahr und für einen Großteil des Jahres 2025 invertiert bleibt. Dies wiederum bedeutet, dass das Risiko einer Rezession in diesem Jahr minimal ist. Die Daten zeigen, dass die Beziehung zwischen der Umkehrung der Kurve und dem Beginn einer Rezession in Zeiten hoher und niedriger Inflation (1970er/80er Jahre gegenüber 1990er/00er Jahre) unterschiedlich ist. Genauer gesagt begannen Rezessionen bei hoher Inflation 5 Monate vor der Umkehrung der Kurve, während Rezessionen bei niedriger Inflation 5 Monate danach einsetzten. Legt man den Zeitraum mit hoher Inflation als Richtwert zugrunde, so deuten die Futures auf den Beginn der Rezession im August 2025 hin, also etwa 2½ Jahre von heute an.

Diese Version impliziert auch so etwas wie das No-Landing-Szenario, bei dem sich die Wirtschaft weiter aufheizt und die Preise steigen, bevor eine Rezession einsetzt.

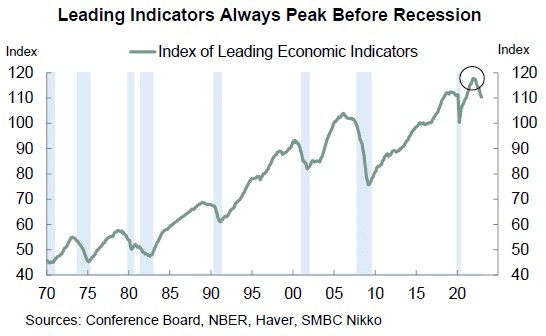

Ein weiterer in letzter Zeit viel diskutierter Frühindikator ist der zusammengesetzte Index der führenden Wirtschaftsindikatoren des Conference Board. Wie diese Grafik von Joe Lavorgna von der SMBC Group zeigt, begann jede Rezession im letzten halben Jahrhundert, nachdem der LEI seinen Höchststand erreicht hatte und zu fallen begann – und er begann im letzten Jahr zu fallen:

Es ist gefährlich, diesen Indikator zu ignorieren. Aber wenn es auf das Timing ankommt, ist sein Signal nicht so stark. Im Laufe der Zeit hat sich die Wirtschaft nach dem Höchststand des LEI immer länger gehalten, bevor sie in eine Rezession abrutschte. Der Durchschnitt der letzten acht Zyklen lag bei 11 Monaten, aber vor Beginn der Großen Rezession Ende 2007 waren es sogar 21 Monate.

In Anbetracht der jüngsten Tendenz, dass sich der Beginn einer Rezession verlängert, entspricht eine Vorlaufzeit von 21 Monaten einem Höchststand der Wirtschaft im September 2023, also noch relativ lange sechs Monate entfernt. Die Geldpolitik arbeitet mit langen und variablen Verzögerungen, und die Fed ist auf dem Weg zu weiteren Zinserhöhungen. Wenn sich die Wirtschaft verlangsamt, geschieht dies in der Regel plötzlich und schnell. Der LEI bereitet uns auf ein solches Ergebnis vor.

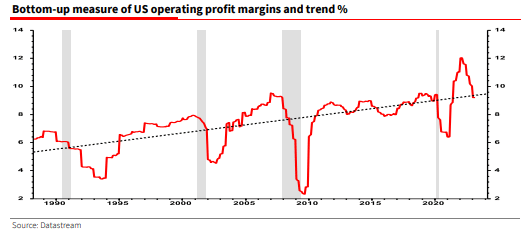

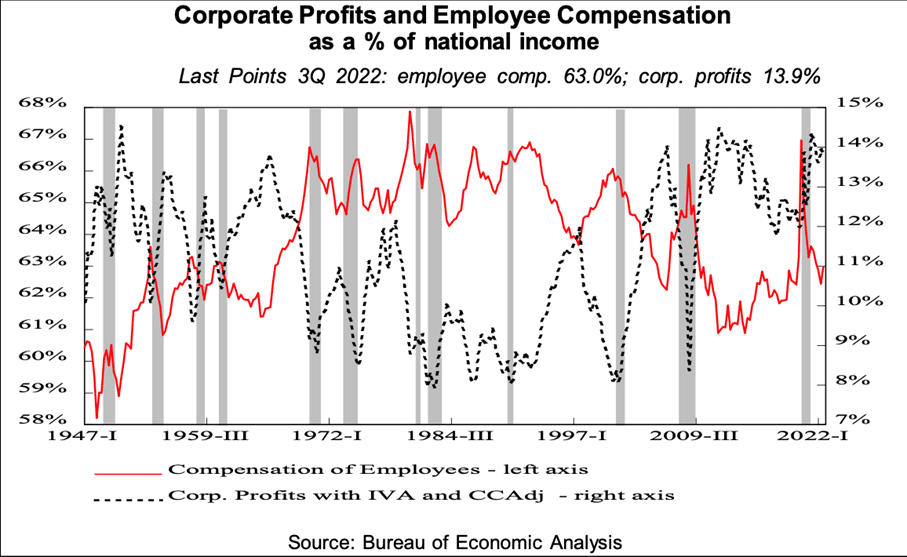

Ein weiterer Rezessionsindikator sind die Gewinnmargen; in unserem Börsenbrief gehen wir ein wenig detaillierter auf die Rezessionsindikatoren ein. Wenn Unternehmen keine fetten Gewinne machen werden Mitarbeiter entlassen und Investitionen bleiben aus. Rezessionen beginnen in der Regel dann, wenn die Betriebsgewinnspannen ihren Höhepunkt erreichen und dann zu fallen beginnen:

Die Messung der Gewinnspannen ist ein schwieriges Konzept, das dadurch erschwert wird, dass die für Steuerzwecke gemeldeten Gewinne, die in der volkswirtschaftlichen Gesamtrechnung erscheinen, sich von den Gewinnen unterscheiden, die die Unternehmen nach den allgemein anerkannten Rechnungslegungsgrundsätzen veröffentlichen. Zieht man jedoch die offiziellen Daten heran, die im Rahmen der Berechnung des Bruttoinlandsprodukts erstellt werden, so scheinen die Gewinnspannen ins Stocken geraten zu sein:

Laut Edwards deuten die Gewinnspannen auf eine unmittelbar bevorstehende Rezession hin, denn buchhalterisch gesehen sind Rückgänge im Investitionszyklus der Unternehmen (einschließlich der Lagerbestände) der Grund für jede Rezession“.

Wie wir in unserem Börsenbrief schon oft erwähnt haben, wurde die Verengung der Gewinnspannen in der Vergangenheit mehr als alles andere durch den zyklischen Kampf zwischen Kapital und Arbeit angetrieben. Wenn die Arbeitslosigkeit niedrig und die Verhandlungsposition der Arbeitnehmer stark ist, sinken die Gewinnspannen tendenziell. Und natürlich sieht der Arbeitsmarkt gegenwärtig gut aus. Letztlich ist dies ein weiterer Grund, sich auf die Bekanntgabe der neuesten US-Arbeitsmarktdaten am Freitag einzustellen.

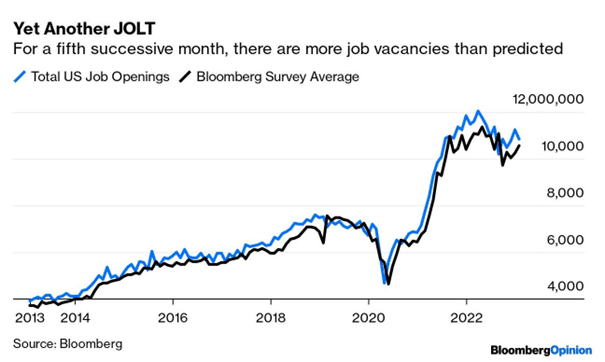

Arbeitsmarkt: Jerome Powell hat einen weiteren Tag der Befragung, diesmal durch das Repräsentantenhaus, überstanden, ohne irgendwelche Neuigkeiten zu produzieren. In der Zwischenzeit konnten diejenigen, die den offiziellen quantitativen Daten der staatlichen Statistiker im Allgemeinen nicht trauen und insbesondere den bemerkenswert starken Beschäftigungsbericht vom Januar nicht glauben, stattdessen die neueste Ausgabe des Beige Book der Fed lesen, in dem Eindrücke aus den regionalen Niederlassungen der Fed zusammengefasst sind. Die quantitativen Daten schienen unterdessen ebenfalls in einem beigen Farbton zu erscheinen. Die JOLTS-Erhebung (Job Openings and Labor Turnover Survey) für Januar zeigte, dass in den USA immer noch mehr als 10 Millionen Stellen unbesetzt sind, was erneut mehr ist, als die Ökonomen erwartet hatten:

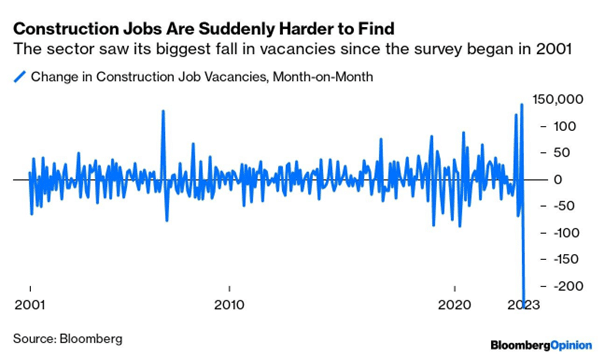

Die Aufschlüsselung enthielt jedoch ein verblüffendes Detail. Die offenen Stellen im Baugewerbe sind im Januar so stark zurückgegangen wie noch nie seit Beginn der Erhebung im Jahr 2001:

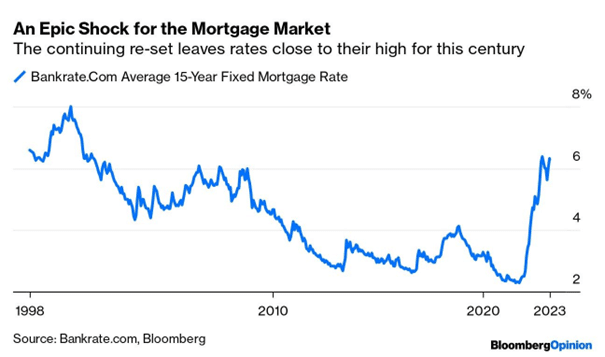

Die Nachfrage nach Bauarbeitern in den USA ist trotz des Rückgangs der Nachfrage nach Wohnraum stabil geblieben, was zu einer Diskrepanz bei den jüngsten US-Daten geführt hat. Möglicherweise halten die Unternehmen aufgrund des Arbeitskräftemangels an ihren Arbeitskräften fest. Die Hypothekenzinsen sind im Januar kurzzeitig gesunken, haben sich aber seitdem wieder erholt, was sich auf die Nachfrage nach Wohnraum und Bauarbeitern auswirken wird. Es wird erwartet, dass der Tiefpunkt bei den Arbeitsplätzen im Wohnungsbau bald erreicht wird.

Die Beschäftigungszahlen vom Freitag dürften sehr nützlich sein, aber die JOLTS-Daten deuten stark darauf hin, dass der Zinserhöhungszyklus der Fed endlich den gewünschten Ruck in einem Bereich der Wirtschaft ausgelöst haben könnte, der zinsempfindlicher ist als die meisten anderen und den die Zentralbank direkter erreichen kann. Es wird interessant sein, herauszufinden, ob das stimmt.

Wen kümmert das?

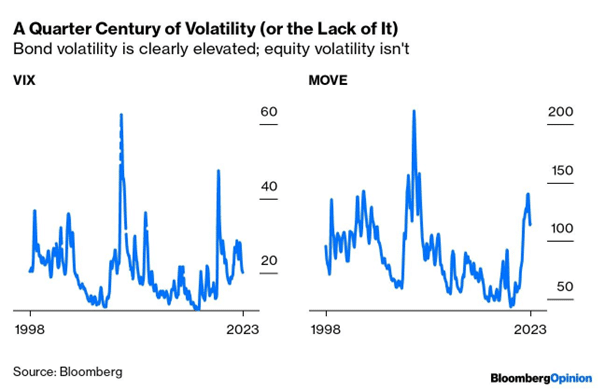

Seit Anfang letzten Monats haben sich die Zinserwartungen in epischer Breite verändert. Die gigantischen Bewegungen an den Anleihemärkten gingen jedoch mit relativ leichten Turbulenzen an den Aktienmärkten einher. Der MOVE-Index, ein beliebtes Maß für die Volatilität von Anleihen, befindet sich nahe dem oberen Ende seiner historischen Spanne (außerhalb der globalen Finanzkrise), während der VIX-Index für die Aktienvolatilität völlig unauffällig ist. In den folgenden Diagrammen werden gleitende 50-Tage-Durchschnitte verwendet, um tägliche Ausschläge zu vermeiden, die das Erkennen von Trends erschweren:

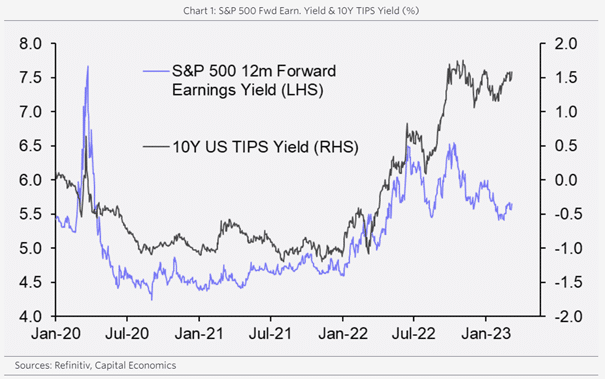

Anders ausgedrückt: Die Risikoprämien für Aktien deuten darauf hin, dass der Aktienmarkt so wenig attraktiv ist wie schon lange nicht mehr. In der folgenden Grafik hat Oliver Allen, Senior Market Economist bei Capital Economics, die Forward Earnings Yield (die Umkehrung des Kurs-Gewinn-Verhältnisses) für den S&P 500 mit der 10-jährigen TIPS-Rendite verglichen. Dies ist eine einfache Version der Aktienrisikoprämie: Je mehr die Aktienrendite die Anleiherendite übersteigt, desto mehr wird man für das Risiko bezahlt, das man mit dem Halten von Aktien eingeht. Die beiden haben sich in letzter Zeit in unterschiedliche Richtungen entwickelt, wobei der S&P 500 teurer wurde, während sich die Anleiherenditen den Höchstständen des letzten Jahres näherten:

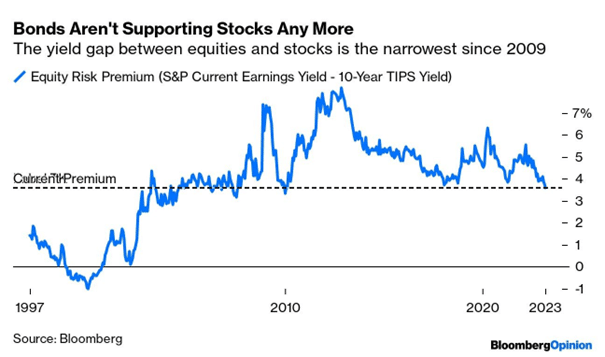

Um dies anders auszudrücken, ist hier der Spread zwischen der aktuellen Gewinnrendite des S&P 500 und der 10-jährigen TIPS-Rendite seit 1997 auf der Grundlage von Bloomberg-Daten dargestellt. Nach diesem Maßstab sind Aktien im Vergleich zu Anleihen seit dem Ende des Krisenjahres 2009 am wenigsten attraktiv:

Es scheint sehr seltsam, dass die Aktienmärkte auf die Ängste, die den Anstieg der Zinssätze ausgelöst haben, so reagieren. Eine Verteidigung ist, dass eine Rezession jetzt viel entfernter aussieht (das sogenannte No-Landing-Szenario). Aber Allen von Capital Economics gibt zu bedenken, dass dies ein falscher Glaube ist. Die kurzfristigen Risiken für die US-Wirtschaft scheinen zwar geringer zu sein als vor einigen Monaten aufgrund der Widerstandsfähigkeit der Daten. Eine Rezession in den USA wurde jedoch verzögert, nicht abgewendet, da wir erwarten, dass die verzögerte Auswirkung der strafferen Geldpolitik in der Zukunft stärker spürbar sein wird. Angesichts des Optimismus, der derzeit an den Märkten herrscht, könnte selbst die von uns erwartete vergleichsweise milde Rezession später in diesem Jahr Probleme für risikoreiche Vermögenswerte bedeuten. Daher sollten Aktieninvestoren vielleicht mehr auf Anleihen achten. Und natürlich sollten sie auch China im Auge behalten.

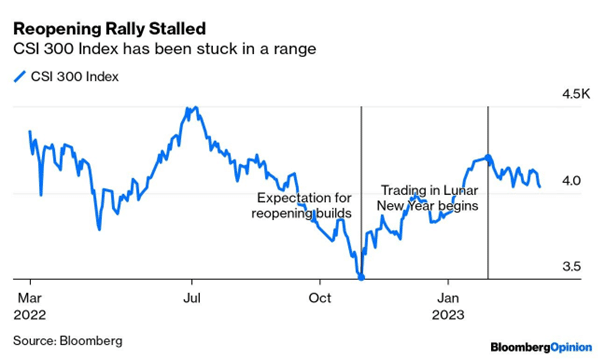

Seit etwa drei Monaten hat China angekündigt, seine restriktive und langjährige Covid-Zero-Politik aufzugeben. Diese Lockerungen von Testanforderungen bis hin zu Mobilitätseinschränkungen begannen langsam und dann plötzlich im Dezember. Viele waren sehr optimistisch über die Wiedereröffnung der – nach einigen Maßstäben – größten Wirtschaft der Welt. Aber nach einem steilen Anstieg im November hat die Rallye an Schwung verloren. Das Verhältnis zwischen dem MSCI China Index im Verhältnis zum MSCI Emerging Markets ex China zeigt deutlich, dass China wieder unterperformt.

Der Abwärtstrend begann gegen Ende Januar, als Millionen von Chinesen ihr erstes Neujahrsfest seit dem Covid-Zero-Exit feierten. Während Reisende zu Zielen strömten, stiegen die Kinokassen und Hotelbuchungen übertrafen den Vergleichszeitraum von 2019. Doch der CSI 300 Index der in Shanghai und Shenzhen gelisteten A-Aktien konnte seinen jüngsten Höchststand von Juli letzten Jahres nicht überschreiten. Und seitdem geht es mühsam voran:

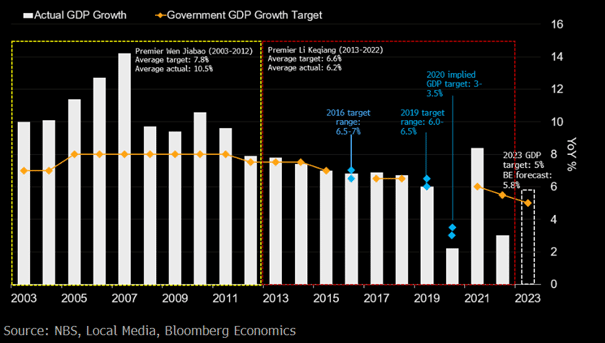

Es ist natürlich schwer, komplexe und nuancierte Bewegungen zu verstehen, insbesondere unter beispiellosen Umständen. Aber der von der Nationalen Volkskongress angekündigte Wirtschaftswachstumsziel von 5% für 2023 in Verbindung mit einem unterstützenden Ausgabenplan hat die Händler enttäuscht. Bloomberg-Intelligence-Ökonomen unter der Leitung von Chang Shu nannten die Zahl „konservativ“.

Die National People’s Congress hat in dieser Woche ein Wachstumsziel von 5% für 2023 bekannt gegeben, das von Bloomberg Intelligence-Ökonomen als „konservativ“ bezeichnet wurde. Obwohl das Ziel niedriger ist als das von 2022, wird erwartet, dass das Wachstum aufgrund der Erholung nach der Pandemie und des niedrigen Vergleichszeitraums 2023 bei 5,8% liegen wird. Die chinesische Inflationsrate ist jedoch niedriger als erwartet und es wird angenommen, dass dies auf eine schwächere Wirtschaft hinweist. Chinas Dienstleistungssektor hat sich jedoch im Februar stark erholt und die private Caixin China Services Purchasing Managers ‚Index hat den höchsten Stand seit August 2022 erreicht. Obwohl einige befürchten, dass China aufgrund von zunehmenden Vorschriften und Regulierungen ein niedriges Ziel gesetzt hat, glauben andere, dass die chinesische Regierung ihre Wirtschaft weiterhin unterstützen wird. Laut TS Lombard haben Investoren immer noch Chancen in China, da das Wirtschaftswachstum aufgrund der relativ niedrigen Inflation weiterhin gefördert werden kann.